| Vorheriges Thema anzeigen :: Nächstes Thema anzeigen |

| Autor |

Nachricht |

Deus ex Machina

registrierter User

Anmeldungsdatum: 14.03.2006

Beiträge: 789

|

(#556105) Verfasst am: 31.08.2006, 21:44 Titel: (#556105) Verfasst am: 31.08.2006, 21:44 Titel: |

|

|

@Caballito: Den Unterschied zur Inflation habe ich dir auch schon ausführlich erklärt.

| caballito hat folgendes geschrieben: | [...]

| Deus ex Machina hat folgendes geschrieben: | | Damit Geld überhaupt in Umlauf kommt, muss ein Kredit aufgenommen werden. Aber das bestreitest du ja. |

Eben. Von daher ist es relativ witzlos, dias gebetsmühlenartig als Argument zu wiederholen. |

Entschuldige, dass ich deine Frage beantwortet habe. Ich bin es langsam müde, dir immer wieder das Gleiche erklären zu müssen. Keiner von uns wird sich vom anderen überzeugen lassen und für einen eventuellen Mitleser ist auf Seite 2 alles gesagt. Dort kann er oder sie auch nachlesen, dass du meine Frage, wie denn von der Notenbank neugeschaffenes Geld ohne Kreditaufnahme in Umlauf kommen soll nicht beantworten konntest, da deine abenteuerliche These ja war, dass dem so sei. Und sollte er oder sie wissen wollen, wie das denn tatsächlich so funktioniert, ist das hier nachzulesen.

| Zitat: | | Deus ex Machina hat folgendes geschrieben: | | Was denkst du eigentlich, weshalb die Nationalbank die Leitzinsen senkt, wenn sie die Konjunktur beleben will und sie erhöht, wenn sie Inflationsgefahren fürchtet? |

[...]Warum passt die Zentralbank den Zins an? Um die Geldmenge mit den Realwerten zu synchronisieren. Wenn mehr Geld da ist, als den verfügbaren Realwerten entspricht, verliert es seinen Wert, also wird die Nachfrage abgewürgt, um sie dem verfügbaren Angebot anzupassen. Das würde auch so passieren, aber über eine Preiserhöhung (Inflation). Umgekehrt gilt analoges. |

Sehr gut. Damit hast du ja eigentlich implizit akzeptiert, dass die Geldmenge vom Leitzins abhängt, oder? Und Geld kommt von der Zentralbank. Und Zinsen muss man nur zahlen, wenn man einen Kredit aufnimmt. Na?

| Zitat: | | Deus ex Machina hat folgendes geschrieben: | | Das ist so nicht ganz richtig, da das System auf einer dauerhaft höheren Schuldenaufnahme als -rückzahlung beruht. Es ist gar nicht möglich, dass längerfristig alle Schulden zurückbezahlt werden, da ja immer mehr zurückbezahlt wird, als man zuvor bekommen hat. Woher soll diese Differenz kommen? Wachsenden Vermögen stehen zwangsläufig andernorts wachsende Schulden gegenüber. |

Es wird durch Wiederholung nicht wahrer. Selbstverständlich können Schulden trotz Zinsen zurückgezahlt werden, denn Geld ist durch Realwerte gedeckt, und solche können sich sehr wogl vermehren. |

Ich will nie Lehrer werden. Die Argumente perlen in dieser Frage von dir ab wie Wassertropfen vom Gefieder einer Ente. Lassen wir das, ansonsten verweise ich auf Seite 1 und 2. Hab' ja doch was von Jocelyne gelernt.

| Zitat: | | Wenn ich dir zehn Säcke Weizen als Saatgut leihe und dafür elf Säcke zurückhaben will, dann musst dir ja nicht den elften woanders leihen, sondern ernten. |

Dir ist klar, dass das ein denkbar schlechtes Beispiel ist, da sich Weizensäche vermehren lassen?

|

|

| Nach oben |

|

|

Deus ex Machina

registrierter User

Anmeldungsdatum: 14.03.2006

Beiträge: 789

|

| (#556117) Verfasst am: 31.08.2006, 22:13 Titel: |

|

|

| AgentProvocateur hat folgendes geschrieben: | | Die Goldmenge ist beschränkt, stimmt. Das würde mMn bei Wirtschaftswachstum größer Null zu einer ständigen Werterhöhung des Goldes führen. |

Glaube ich kaum, man könnte ja auch einfach eine ausländische Währung zur Wertaufbewahrung benutzen, das birgt ein geringeres Risiko als der stark veränderliche Goldpreis. Manchmal wird auch gefordert, dass neben der umlaufgesicherten Währung die bestehende "harte" beibehalten wird (so wird und wurde das zwangsweise in praktischer Umsetzung auch immer gehandhabt). Jene sollte dann für die regionale Wirtschaft, diese zum Fernhandel und eben zur Wertaufbewahrung verwendet werden. Dann würde sich das mit dem Gold erübrigen.

| Zitat: | | Geld würde mMn einem solchen System bedeutungslos werden. Anstelle von Geld würde es Schuldscheine über das verliehene Geld geben, die ja nicht an Wert verlören. |

Zu kompliziert, es wäre viel einfacher eine Fremdwährung zur Wertaufbewahrung zu benutzen. (Deshalb könnte man die "harte" landesinterne Währung ja eben auch gleich beibehalten, der Effekt ist derselbe.)

Gemäss Gresham's Law würde dann aber das umlaufgesicherte Geld (wie ja sein Name sagt) die harte Währung verdrängen und nicht umgekehrt. Stell dir vor, du hast 100 Euro an nicht-an-Wert-verlierendem Geld und die selbe Menge an umlaufgesicherten. Welche benutzt du für den Einkauf?

Zuletzt bearbeitet von Deus ex Machina am 31.08.2006, 23:47, insgesamt einmal bearbeitet |

|

| Nach oben |

|

|

Yrsin

Yrrsinniger Kritiker

Anmeldungsdatum: 27.04.2006

Beiträge: 137

Wohnort: St.Gallen

|

| (#556149) Verfasst am: 31.08.2006, 23:31 Titel: |

|

|

| AgentProvocateur hat folgendes geschrieben: | Das nennst Du wenig? Das sind 6 - 12 % im Jahr.  |

Tja, der Preis für eine stabile Wirtschaft.

| AgentProvocateur hat folgendes geschrieben: | | Ich würde mir lieber etwas dafür kaufen, das nicht so an Wert verliert (z.B. Kunst). Wie gesagt, Verleihen ist immer mit Risiko verhaftet. |

Auch auf einem längerfristigen Konto verliert dein Geld nicht an Wert.

Ausserdem ist eine Flucht in Kunstgegenstände sogar zu begrüssen. Die Künstler hätten ihre wahre Freude daran.

_________________

"Kein Mensch ist Solipsiist, wenn er auf dem Bürgersteig steht und versucht, sich die Scheisse von den Schuhen zu kratzen." Robert A. Wilson

|

|

| Nach oben |

|

|

Deus ex Machina

registrierter User

Anmeldungsdatum: 14.03.2006

Beiträge: 789

|

| (#556161) Verfasst am: 31.08.2006, 23:49 Titel: |

|

|

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Das nennst Du wenig? Das sind 6 - 12 % im Jahr. |

Tja, der Preis für eine stabile Wirtschaft. |

Und, eben, die mindestens gleiche Menge würdest du natürlich an anderen Steuern weniger zahlen. Die Umlaufgebühr löst sich ja nicht in Luft auf.

|

|

| Nach oben |

|

|

Yrsin

Yrrsinniger Kritiker

Anmeldungsdatum: 27.04.2006

Beiträge: 137

Wohnort: St.Gallen

|

| (#556174) Verfasst am: 01.09.2006, 00:13 Titel: |

|

|

| caballito hat folgendes geschrieben: | | Wobei die Frage offen bleibt, ob so eine Politik Nachfrage künstlich erzeugen soll oder nicht. Letzteres würde ich nämlich ablehnen. WEnn keine Nachfrage da ist, muss man dafür nicht arbeiten. Dann muss man nicht die Nachfrage künstlich anheizen, sondern dafür sorgen, dass der Kuchen gerecht verteilt wird. |

Wenn ich dich richtig verstanden habe, meinst du eigentlich "Ersteres" und nicht "Letzteres" oder?

| caballito hat folgendes geschrieben: | | Was hätte er davon? Bekommt er verliehenes Geld schwundfrei (oder mit geringerem Schwund) zurück? Falls ja, was ist das anderes als Zinsen? Es sit doch genau die seleb Kombination von Zins und Inflation, die bereits existiert ... |

Er bekommt das Geld in genau der Höhe zurück in der er es verliehen hat. Evtl. auch etwas höher, da eine Risikoprämie einberechnet wird.

| caballito hat folgendes geschrieben: | | Unsinn. Erstens verlangt Geld gar nichts, schon gar keinen Zins, und zweitens kann man selbstverständlcih auch Naturalien gegen Zins verleihen. |

Dann ist es halt der Geldbesitzer der einen Zins verlangt.

| caballito hat folgendes geschrieben: | | Und der andere hat das Monopol dessen, was er verkauft, und der arme Geldbesitzer ist gezwungen, es zu kaufen. |

Nein, denn er kann es auch bei anderen Anbietern kaufen.

| caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | Während der andere unter einem natürlichen Zwang steht, seine Güter zu verkaufen, kann der Geldbesitzer getrost abwarten (da das Geld nicht verdirbt) und eine "Monopolrente" erzielen. |

Und derweil verhungern und erfrieren, weil er sein Geld nämlich nicht essen und nicht verheizen kann. |

Stimmt, diese Überlegenheit bei einer vollständigen Konkurrenz auf der Nachfrageseite nicht vorhanden. Falls diese Bedinung jedoch nicht erfüllt ist, was auf die meisten Märkte zutrifft, kommt dem Geld immer mehr seine "Jokerrolle" zu.

Aber eigentlich geht es ja um den Zins, den jemand von einem Kreditnehmer fordert. Und dass dort ein Monopol herrscht wirst du wohl nicht anzweifeln, oder?

| caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | Der Zins führt dazu, dass eben mehr als die Tilgung zu zahlen ist. Er führt somit zu einem notwendigen Wachstum. |

Na, das ist doch immerhin mal ein Argument. Allerdings immer noch keines für Schwundgeld. |

Wieso nicht? Bei einer Umlaufgebühr wird (bei einer ausgeglichenen Kapitalmarktlage) von den Kreditinstituten nur noch eine Bankmarge verlangt, der sogenannte "Urzins" fällt weg.

| caballito hat folgendes geschrieben: | | Und richtig ist es auch nicht, denn durch die Zinsschuld wird die Geldmenge nicht erhöht, nur die Verteilung verändert. |

Wieso unterstellst du mir plötzlich, dass ich behaupte die Geldmenge würde sich automatisch verändern?

Die Geldmenge verändert sich erst, wenn die Notenbank zusätzliches Geld in die Wirtschaft pumpt.

| caballito hat folgendes geschrieben: | | Mit dem Unterscheid, dass der Zins eben immer angelegt werden muss, und man dafür erst mal eine Anlage finden muss. |

Aber falls man diese findet, kann doch sehr wohl von einem Zinseszins die Rede sein?

Im Grunde ist dies doch bloss Wortstreiterei.

| caballito hat folgendes geschrieben: | | Und wo bitte ist hier der Unterscheid zu jetzt? Es gibt doch in dem Modell immer noch den Zins. Nur wird die Infaltion jetzt nicht mehr als Inflation, sondern halt als Demurrage bezeichnet. |

Inflation =/= Umlaufgebühr.

Aber wo bitte ist hier der Zins?

| caballito hat folgendes geschrieben: | | Von daher: Was soll der Quatsch? Diese Diagramm belegt doch nichts anderes, als dass die gepriesene Freiwirtschaft (jedenfalls im Sinne von Creutz) wird der gescholtenen real existierenden Wirtschaft identisch ist. Höchstens die Infaltionsrate unterscheidet sich. |

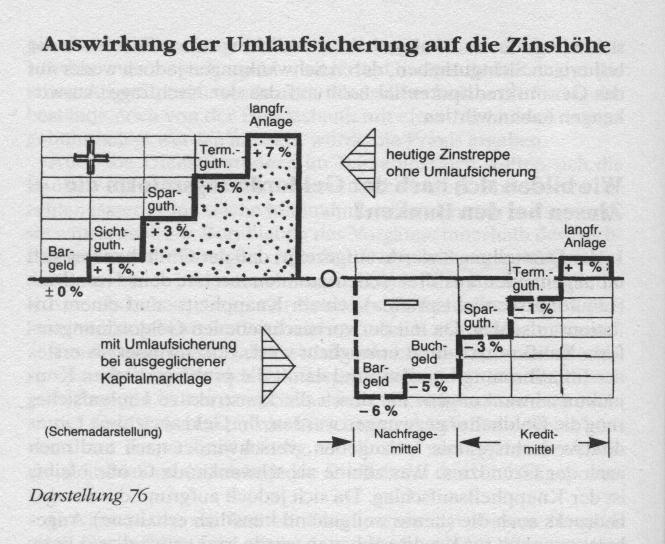

Die Grafik zeigt bloss die Höhe der Umlaufgebühr in den verschiedenen Geld- und Geldguthabenbereichen.

| caballito hat folgendes geschrieben: | | Und jetzt mal im Ernst: wer bitte schön "spart" in Bar oder auf Girokonten??? |

Sparen ist vielleicht das falsche Wort. Der Vorteil von Bargeld und Sichteinlagen ist derjenige, dass man das Geld jederzeit zur verfügung hat. Dass es also liquide ist. Eines der Ziele der Freiwirtschaft ist es, die unproduktive Liquidität der Sichteinlagen in langfristige Anlagen überzuführen, wo sie im vollen Unfang als Kredit wieder in den Wirtschaftskreislauf ausgegeben werden kann.

| caballito hat folgendes geschrieben: | | Und noch mal nachgehakt: Wer hat denn das Kapital für langsfristige Anlagen? Deine tolle Freiwirtschaft läuft doch darauf hianus, das dem kleinen seine paar Kroten wegdemurriert werden, und der Große mit seinen langfristigen Anlagen immer noch Gewinn macht. Das Modell, das du hier vorstellst, ist keine Freiwirtschaft, sondern Spiegelfechterei. |

Erstens ist es nicht meine Freiwirtschaft und zwitens sehe ich nicht, wieso ausgerechnet den "Kleinen" die Umlaufgebühr trifft und wieso der "Grosse" weiterhin Gewinn macht?

_________________

"Kein Mensch ist Solipsiist, wenn er auf dem Bürgersteig steht und versucht, sich die Scheisse von den Schuhen zu kratzen." Robert A. Wilson

|

|

| Nach oben |

|

|

caballito

zänkisches Monsterpony

Anmeldungsdatum: 16.07.2003

Beiträge: 12112

Wohnort: Pet Sematary

|

| (#556291) Verfasst am: 01.09.2006, 11:20 Titel: |

|

|

| Deus ex Machina hat folgendes geschrieben: | | @Caballito: Den Unterschied zur Inflation habe ich dir auch schon ausführlich erklärt. |

Das war schon oben keine Erklärung.

| Deus ex Machina hat folgendes geschrieben: | | Entschuldige, dass ich deine Frage beantwortet habe. Ich bin es langsam müde, dir immer wieder das Gleiche erklären zu müssen. |

Wer sagt, dass du musst? Ich bine s wiederum leid, imme dne gleichen Unsinn von dir zu hören.

| Deus ex Machina hat folgendes geschrieben: | | Dort kann er oder sie auch nachlesen, dass du meine Frage, wie denn von der Notenbank neugeschaffenes Geld ohne Kreditaufnahme in Umlauf kommen soll nicht beantworten konntest, |

Der aufmerksame Leser wird dort feststellen, dass ich sie beantwortet habe.

| Deus ex Machina hat folgendes geschrieben: | | Sehr gut. Damit hast du ja eigentlich implizit akzeptiert, dass die Geldmenge vom Leitzins abhängt, oder? Und Geld kommt von der Zentralbank. Und Zinsen muss man nur zahlen, wenn man einen Kredit aufnimmt. Na? |

Bargeld kommt von der Zentralbank. Und die Bargeldmenge hängt mitnichten vom Zins ab, sondern einzig davon, wieviel Geld gedruckt wird. Das, was vom Zins abhängt, ist die umlaufende Buchgeldmenge. Und die kommt nicht von der Zentralbank. Deswegen muss sie sie sie ja indirekt über den Zins steuern. Eben diese Vermanschung von Begriffen ist es, die ich euch Freiwirtschaftsaposteln vorwefe.

| Deus ex Machina hat folgendes geschrieben: | | Die Argumente perlen in dieser Frage von dir ab wie Wassertropfen vom Gefieder einer Ente. |

Umgelehrt wird ein Schuh draus. Deine Argumente sind keine, aber die Argumente, die das belegen, prallen an dir ab.

Ach ja, nur so am Rande. Die ganze Theowie, die du da predigst, amg ansatzweise stimmen für Zentralbankkredite. Die Zinsgewinne, die da angeführt werden, sind aber die der Geschäftsbanken. Der Zentralbankgewinn ist ein Bruchteil dessen. Und, mal ganz frech gesagt: Das, was die Zentralbank abzieht, ist doch letztlich Demurrage. Genau die fordert ihr aber, also was wollt ihr eigentlich

| Deus ex Machina hat folgendes geschrieben: | | Zitat: | | Wenn ich dir zehn Säcke Weizen als Saatgut leihe und dafür elf Säcke zurückhaben will, dann musst dir ja nicht den elften woanders leihen, sondern ernten. |

Dir ist klar, dass das ein denkbar schlechtes Beispiel ist, da sich Weizensäche vermehren lassen? |

Dir ist kalr, dass cihd as Beispiel ganz bewusst gebarcht habe, weil es eben kein so schlechtes Beispiel ist, wie du behauptest.

_________________

Die Gedanken sind frei.

Aber nicht alle Gedanken wissen das.

|

|

| Nach oben |

|

|

caballito

zänkisches Monsterpony

Anmeldungsdatum: 16.07.2003

Beiträge: 12112

Wohnort: Pet Sematary

|

| (#556298) Verfasst am: 01.09.2006, 11:27 Titel: |

|

|

Jetzt hater sich verraten ...

| Deus ex Machina hat folgendes geschrieben: | | Glaube ich kaum, man könnte ja auch einfach eine ausländische Währung zur Wertaufbewahrung benutzen, |

Was aber voraussetzt, dass besagtes Ausalnd nicht auch Freigeld hat. Was sehen wir daraus: Freigeld kann nicht die Lösung sein.

| Deus ex Machina hat folgendes geschrieben: | | Manchmal wird auch gefordert, dass neben der umlaufgesicherten Währung die bestehende "harte" beibehalten wird (so wird und wurde das zwangsweise in praktischer Umsetzung auch immer gehandhabt). Jene sollte dann für die regionale Wirtschaft, diese zum Fernhandel und eben zur Wertaufbewahrung verwendet werden. |

Und was sehen wir daraus: Freigeld kann nciht die Lösung sein, ohen hartes Geld gehts nciht. Dass dieses so dringend, noitfalls aus dem Ausland bezogenen, Hartgeld genau das Geld ist, das so verteufelt wird, wird abei geflissentlcih verdrängt, ignoriert, oder, frei nach dem Sank-Florians-Prinzip, in Kauf egnommen. Hauptsache, wir sind die Insel der Seligen, sollen doch die anderen schauen, wie sie mit den Probelmen fertigwerdn. Problemexport, klassischer Kolonialismus. Entschuldigung, aber da sind mir die Hardcore-Dogamtiker leiber, die sind wenigstens konsequent.

| Deus ex Machina hat folgendes geschrieben: | | Gemäss Gresham's Law würde dann aber das umlaufgesicherte Geld (wie ja sein Name sagt) die harte Währung verdrängen und nicht umgekehrt. Stell dir vor, du hast 100 Euro an nicht-an-Wert-verlierendem Geld und die selbe Menge an umlaufgesicherten. Welche benutzt du für den Einkauf? |

Andere Frage. Ich verkaufe etwas für 100 Euro. Einer bietet mir Hartgeld. Ein anderer umlaufgesichertes. An wen verkaufe ich?

_________________

Die Gedanken sind frei.

Aber nicht alle Gedanken wissen das.

|

|

| Nach oben |

|

|

caballito

zänkisches Monsterpony

Anmeldungsdatum: 16.07.2003

Beiträge: 12112

Wohnort: Pet Sematary

|

| (#556313) Verfasst am: 01.09.2006, 11:52 Titel: |

|

|

| Yrsin hat folgendes geschrieben: | | caballito hat folgendes geschrieben: | | Wobei die Frage offen bleibt, ob so eine Politik Nachfrage künstlich erzeugen soll oder nicht. Letzteres würde ich nämlich ablehnen. WEnn keine Nachfrage da ist, muss man dafür nicht arbeiten. Dann muss man nicht die Nachfrage künstlich anheizen, sondern dafür sorgen, dass der Kuchen gerecht verteilt wird. |

Wenn ich dich richtig verstanden habe, meinst du eigentlich "Ersteres" und nicht "Letzteres" oder? |

| Yrsin hat folgendes geschrieben: | | caballito hat folgendes geschrieben: | | Was hätte er davon? Bekommt er verliehenes Geld schwundfrei (oder mit geringerem Schwund) zurück? Falls ja, was ist das anderes als Zinsen? Es sit doch genau die seleb Kombination von Zins und Inflation, die bereits existiert ... |

Er bekommt das Geld in genau der Höhe zurück in der er es verliehen hat. Evtl. auch etwas höher, da eine Risikoprämie einberechnet wird. |

Eben. Und damit haben wir das selbe Wechslespiel vin Inflation und Zins, das wir bereits kennen.

| Yrsin hat folgendes geschrieben: | | caballito hat folgendes geschrieben: | | Und der andere hat das Monopol dessen, was er verkauft, und der arme Geldbesitzer ist gezwungen, es zu kaufen. |

Nein, denn er kann es auch bei anderen Anbietern kaufen. |

Und der Anbieter kann es jemand anderem verkaufen.

| Yrsin hat folgendes geschrieben: | | caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | Während der andere unter einem natürlichen Zwang steht, seine Güter zu verkaufen, kann der Geldbesitzer getrost abwarten (da das Geld nicht verdirbt) und eine "Monopolrente" erzielen. |

Und derweil verhungern und erfrieren, weil er sein Geld nämlich nicht essen und nicht verheizen kann. |

Stimmt, diese Überlegenheit bei einer vollständigen Konkurrenz auf der Nachfrageseite nicht vorhanden. Falls diese Bedinung jedoch nicht erfüllt ist, was auf die meisten Märkte zutrifft, kommt dem Geld immer mehr seine "Jokerrolle" zu. |

???

Wer etwas will, kann nicht einfach abwarten, weil das Geld zwar nicht verdirbt, er das, was er haben will, aber eben solange nicht bekommt, wie er sein Geld nicht ausgibt. Abwarten is nich.

| Yrsin hat folgendes geschrieben: | | Aber eigentlich geht es ja um den Zins, den jemand von einem Kreditnehmer fordert. Und dass dort ein Monopol herrscht wirst du wohl nicht anzweifeln, oder? |

Doch, natürlich

| Yrsin hat folgendes geschrieben: | | caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | Der Zins führt dazu, dass eben mehr als die Tilgung zu zahlen ist. Er führt somit zu einem notwendigen Wachstum. |

Na, das ist doch immerhin mal ein Argument. Allerdings immer noch keines für Schwundgeld. |

Wieso nicht? Bei einer Umlaufgebühr wird (bei einer ausgeglichenen Kapitalmarktlage) von den Kreditinstituten nur noch eine Bankmarge verlangt, der sogenannte "Urzins" fällt weg. |

Das ist immer noch Zins.

| Yrsin hat folgendes geschrieben: | | caballito hat folgendes geschrieben: | | Und richtig ist es auch nicht, denn durch die Zinsschuld wird die Geldmenge nicht erhöht, nur die Verteilung verändert. |

Wieso unterstellst du mir plötzlich, dass ich behaupte die Geldmenge würde sich automatisch verändern? |

Was sonst meintest du mit zwangsläufigem Wachstum. Was sollte die Wirtschaft zum Wachstum zwingen, wenn nicht eine gewachsene Geldmenge, die der Deckung bedarf?

| Yrsin hat folgendes geschrieben: | | Die Geldmenge verändert sich erst, wenn die Notenbank zusätzliches Geld in die Wirtschaft pumpt. |

Naja, die Buchgeldmenge kann auch so wachsen. Aber im Prinzip hast du recht. Genau das meinte ich ja.

[quote="Yrsin"]Aber falls man diese findet, kann doch sehr wohl von einem Zinseszins die Rede sein?

Im Grunde ist dies doch bloss Wortstreiterei.[7quote]

Im Grunde ja. Aber wenn das Wort dann zur Kampfparole wird, ist die mE legitim.

| Yrsin hat folgendes geschrieben: | | caballito hat folgendes geschrieben: | | Und wo bitte ist hier der Unterscheid zu jetzt? Es gibt doch in dem Modell immer noch den Zins. Nur wird die Infaltion jetzt nicht mehr als Inflation, sondern halt als Demurrage bezeichnet. |

Inflation =/= Umlaufgebühr.

Aber wo bitte ist hier der Zins? |

Umlaufgebühr = Das Geld verliert Wert.

Inflation = Das Geld verliert Wert.

Ergo: Inflation = Umlaufgebühr.

Es anders nennen zu wollen, ist Spiegelfechterei. Und Zins ist, wenn derjenige, der Geld verleiht, am Ende mehr zurückbekommt, als derjenige übrigbehält, der es sattdessen in die Matratze steckt. Auch egal, wie man das nennt.

| Yrsin hat folgendes geschrieben: | | caballito hat folgendes geschrieben: | | Von daher: Was soll der Quatsch? Diese Diagramm belegt doch nichts anderes, als dass die gepriesene Freiwirtschaft (jedenfalls im Sinne von Creutz) wird der gescholtenen real existierenden Wirtschaft identisch ist. Höchstens die Infaltionsrate unterscheidet sich. |

Die Grafik zeigt bloss die Höhe der Umlaufgebühr in den verschiedenen Geld- und Geldguthabenbereichen. |

Die Höhe fürs Bargeld ist die Inflation, die Differenzen sind die Zinsen. Mal mal das Bild ohne Umlaufgebühr nochmal, aber mit Inflation, und erkläre mir dann den Unterscheid zum Bild mit der Umlaufgebühr. Das eine zeigt dann ein halb volles Glas, das andere ein halb leeres.

| Yrsin hat folgendes geschrieben: |

Sparen ist vielleicht das falsche Wort. Der Vorteil von Bargeld und Sichteinlagen ist derjenige, dass man das Geld jederzeit zur verfügung hat. Dass es also liquide ist. |

Ja. Und der Nachteil ist, dass es keine Zinsen bringt.

| Yrsin hat folgendes geschrieben: | | Eines der Ziele der Freiwirtschaft ist es, die unproduktive Liquidität der Sichteinlagen in langfristige Anlagen überzuführen, wo sie im vollen Unfang als Kredit wieder in den Wirtschaftskreislauf ausgegeben werden kann. |

Dass das derzeit aber nicht passiert, liegt ja nicht daran, dass es Zinsen gibt. Wie ich schon mal geschrieben habe: Das, was du hier schreibst, widerspricht den zentralen Dogmen, die z.B. auch der Deus so betont.

Wenn du dir aber mal überlegst, warum die Menschen Geld liquide halten, statt es verzinslich anzulegen, dann wirst du feststellen, dass diese Gründe auch bei einer "Umlaufgebühr" genauso gelten.

| Yrsin hat folgendes geschrieben: | | Erstens ist es nicht meine Freiwirtschaft |

Ich meinte die von dir vertretene Variante derselben.

| Yrsin hat folgendes geschrieben: | | und zwitens sehe ich nicht, wieso ausgerechnet den "Kleinen" die Umlaufgebühr trifft und wieso der "Grosse" weiterhin Gewinn macht? |

Weil der Große hinreichend viel Geld übrig hat, dass er langfristig binden kann, während der Kleine weiter darauf angewiesen ist, einen Großteil seines Kapitals liquide zu halten. Die meisten Menschen leben von der Hand in den Mund und haben mit Müh und Not eine eiserne Reserve für den Notfall - die dann aber auch schnell verfügbar sein muss und also nicht langfristig gebunden sein kann.

_________________

Die Gedanken sind frei.

Aber nicht alle Gedanken wissen das.

|

|

| Nach oben |

|

|

Yrsin

Yrrsinniger Kritiker

Anmeldungsdatum: 27.04.2006

Beiträge: 137

Wohnort: St.Gallen

|

| (#556411) Verfasst am: 01.09.2006, 13:44 Titel: |

|

|

| caballito hat folgendes geschrieben: | | Eben. Und damit haben wir das selbe Wechslespiel vin Inflation und Zins, das wir bereits kennen. |

Durch die Umlaufgebühr wird eine Kaufkraftstabilität erreichbar, da sich das Nachfragepotential reduziert und die Notenbanken somit die Nachfrage dem Angebot anpassen kann. Die Inflation wird sinken.

| caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | Nein, denn er kann es auch bei anderen Anbietern kaufen. |

Und der Anbieter kann es jemand anderem verkaufen. |

Wie gesagt: dies stimmt, bei einer vollständigen Konkurrenz auf der Nachfrageseite. Wenn nicht, dann ist der Geldbesitzer im Vorteil.

| caballito hat folgendes geschrieben: | ???

Wer etwas will, kann nicht einfach abwarten, weil das Geld zwar nicht verdirbt, er das, was er haben will, aber eben solange nicht bekommt, wie er sein Geld nicht ausgibt. Abwarten is nich. |

Siehe oben.

| caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | Aber eigentlich geht es ja um den Zins, den jemand von einem Kreditnehmer fordert. Und dass dort ein Monopol herrscht wirst du wohl nicht anzweifeln, oder? |

Doch, natürlich |

Hehe, na gut, war ja nicht anderst zu erwarten.

Während der Kreditnehmer den Kredit dringend braucht, muss der Kreditgeber nicht zwangsweise sein Geld leihen. Er hat also ein Monopol. Ist doch ganz einfach. =P

Der Zins ist ja nicht das eigentliche Problem. Das Problem liegt vielmehr darin, dass man das Geld zurückhalten und verknappen kann. Was schlussendlich zum Zins führt.

| caballito hat folgendes geschrieben: | | Das ist immer noch Zins. |

Dann ist dies halt immer noch Zins. Er liegt jedoch viel tiefer als heute und ist notwendig, damit die Banken überhaupt weiterhin wirtschaften können.

| caballito hat folgendes geschrieben: | | Was sonst meintest du mit zwangsläufigem Wachstum. Was sollte die Wirtschaft zum Wachstum zwingen, wenn nicht eine gewachsene Geldmenge, die der Deckung bedarf? |

Der Zins führt zu einer höheren Leistung und somit zu einem Wirtschaftswachstum. Die Notenbank passt die Geldmenge dem Wachstum an. Es ist nicht so, dass die Wirtschaft wachsen muss, weil die Notenbank neues Geld in die Wirtschaft pumpt, sondern die Notenbank prägt neues Geld, weil die Nachfrage dem Angebot angepasst werden muss.

| caballito hat folgendes geschrieben: | | Naja, die Buchgeldmenge kann auch so wachsen. Aber im Prinzip hast du recht. Genau das meinte ich ja. |

Stimmt natürlich. Die Geldvermögen auf Girokonten können theoretisch auch wachsen, ohne dass neues Geld von der Notenbank eingeführt wird.

| caballito hat folgendes geschrieben: | Umlaufgebühr = Das Geld verliert Wert.

Inflation = Das Geld verliert Wert.

Ergo: Inflation = Umlaufgebühr. |

So gesehen hast du natürlich recht. Jedoch halte ich dies für viel zu undifferenziert.

Die Auswirkungen der Umlaufgebühr und der Inflation sprichst du überhaupt nicht an. Und diese sind überhaupt nicht identisch.

| caballito hat folgendes geschrieben: | | Die Höhe fürs Bargeld ist die Inflation, die Differenzen sind die Zinsen. Mal mal das Bild ohne Umlaufgebühr nochmal, aber mit Inflation, und erkläre mir dann den Unterscheid zum Bild mit der Umlaufgebühr. Das eine zeigt dann ein halb volles Glas, das andere ein halb leeres. |

Hä? Diese Grafik hat überhaupt nichts mit Inflation zu tun. Sie zeigt bloss, welche Umlaufgebühr auf den jeweiligen Konten verlangt wird.

| caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: |

Sparen ist vielleicht das falsche Wort. Der Vorteil von Bargeld und Sichteinlagen ist derjenige, dass man das Geld jederzeit zur verfügung hat. Dass es also liquide ist. |

Ja. Und der Nachteil ist, dass es keine Zinsen bringt. |

Genau.

| caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | Eines der Ziele der Freiwirtschaft ist es, die unproduktive Liquidität der Sichteinlagen in langfristige Anlagen überzuführen, wo sie im vollen Unfang als Kredit wieder in den Wirtschaftskreislauf ausgegeben werden kann. |

Dass das derzeit aber nicht passiert, liegt ja nicht daran, dass es Zinsen gibt. Wie ich schon mal geschrieben habe: Das, was du hier schreibst, widerspricht den zentralen Dogmen, die z.B. auch der Deus so betont.

Wenn du dir aber mal überlegst, warum die Menschen Geld liquide halten, statt es verzinslich anzulegen, dann wirst du feststellen, dass diese Gründe auch bei einer "Umlaufgebühr" genauso gelten. |

Der Unterschied zu heute besteht darin, dass das Geld an Wert verliert. Heute hat die Liquiditätshaltung auf Girokonten kein Nachteil. Mit einer Umlaufgebühr jedoch schon.

| caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | und zwitens sehe ich nicht, wieso ausgerechnet den "Kleinen" die Umlaufgebühr trifft und wieso der "Grosse" weiterhin Gewinn macht? |

Weil der Große hinreichend viel Geld übrig hat, dass er langfristig binden kann, während der Kleine weiter darauf angewiesen ist, einen Großteil seines Kapitals liquide zu halten. Die meisten Menschen leben von der Hand in den Mund und haben mit Müh und Not eine eiserne Reserve für den Notfall - die dann aber auch schnell verfügbar sein muss und also nicht langfristig gebunden sein kann. |

Erstens macht man bei langfristigen Anlagen kein Gewinn. Und zweitens gibt der "Kleine" sein Geld aus, da er sowieso alles für Konsumzwecke benötigt. Wenn er jedoch Geld übrig hat kann er dies ebenfalls in langfristige Anlangen stecken. Für den Notfall kann er Kredit aufnehmen.

_________________

"Kein Mensch ist Solipsiist, wenn er auf dem Bürgersteig steht und versucht, sich die Scheisse von den Schuhen zu kratzen." Robert A. Wilson

|

|

| Nach oben |

|

|

AgentProvocateur

registrierter User

Anmeldungsdatum: 09.01.2005

Beiträge: 7851

Wohnort: Berlin

|

| (#556440) Verfasst am: 01.09.2006, 14:16 Titel: |

|

|

Mal wieder ein paar Verständnisfragen:

| Yrsin hat folgendes geschrieben: | | caballito hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | Sparen ist vielleicht das falsche Wort. Der Vorteil von Bargeld und Sichteinlagen ist derjenige, dass man das Geld jederzeit zur verfügung hat. Dass es also liquide ist. |

Ja. Und der Nachteil ist, dass es keine Zinsen bringt. |

Genau. |

Stimmt aber nicht. Tagesgeldkonten bringen durchaus Zinsen und zwar nicht viel weniger als längerfristige Geldanlagen.

| Yrsin hat folgendes geschrieben: | | Der Unterschied zu heute besteht darin, dass das Geld an Wert verliert. Heute hat die Liquiditätshaltung auf Girokonten kein Nachteil. Mit einer Umlaufgebühr jedoch schon. |

Natürlich hat die Liquiditätshaltung auf Girokonten wegen der Inflation einen Nachteil.

| Yrsin hat folgendes geschrieben: | | Erstens macht man bei langfristigen Anlagen kein Gewinn. Und zweitens gibt der "Kleine" sein Geld aus, da er sowieso alles für Konsumzwecke benötigt. Wenn er jedoch Geld übrig hat kann er dies ebenfalls in langfristige Anlangen stecken. Für den Notfall kann er Kredit aufnehmen. |

Für den er dann Zinsen zahlen darf. Deswegen wäre es ziemlich dämlich von ihm, seinen Notgroschen in langfristige Anlagen zu stecken und an das Geld nicht heranzukommen. Es wäre sehr viel rationaler, für das Geld ausländische Währungen zu kaufen. Rational wäre es übrigens auch, wenn er gleich seinen Arbeitslohn in ausländischer Währung verlangen würde.

Edit: irgendwie erinnert mich das ganze Konzept übrigens ein bisschen an die Situation in den Ostblockstaaten vor dem Mauerfall. Inländisches Geld = schlecht, ausländisches Geld = gut. Kann man das vergleichen? Müsste man nicht ebenfalls restriktive Maßnahmen ergreifen, um eine Flucht in Devisen zu verhindern?

|

|

| Nach oben |

|

|

Yrsin

Yrrsinniger Kritiker

Anmeldungsdatum: 27.04.2006

Beiträge: 137

Wohnort: St.Gallen

|

| (#556885) Verfasst am: 02.09.2006, 14:39 Titel: |

|

|

| AgentProvocateur hat folgendes geschrieben: | | Stimmt aber nicht. Tagesgeldkonten bringen durchaus Zinsen und zwar nicht viel weniger als längerfristige Geldanlagen. |

Dass auch Sichteinlagen einen geringen Zins einbringen stimmt. Jedoch besteht immer noch ein grosser Unterschied zu den langfristigen Anlagen (siehe auch Grafik).

| AgentProvocateur hat folgendes geschrieben: | | Natürlich hat die Liquiditätshaltung auf Girokonten wegen der Inflation einen Nachteil. |

Hm.. stimmt. Nur: wieviele Leute sehen eine sehr geringe Inflation als einen Grund, ein Teil ihres Geld nicht liquide zu halten? Ich persönlich kenne niemanden (was natürlich nicht heisst, dass es keine Leute gibt welche dies tun).

Aber wie gesagt, die Freiwirtschaftstheorie sieht darin nicht das grösste Problem. Es wäre ein positiver Effekt, wenn die Umlaufgebühr einen grossen Teil der unproduktive Liquidität der Sichtguthaben in langfristige Anlagen überführen kann.

| AgentProvocateur hat folgendes geschrieben: | | Für den er dann Zinsen zahlen darf. Deswegen wäre es ziemlich dämlich von ihm, seinen Notgroschen in langfristige Anlagen zu stecken und an das Geld nicht heranzukommen. Es wäre sehr viel rationaler, für das Geld ausländische Währungen zu kaufen. |

Um ausländische Währungen zu kaufen, braucht man zuerst einen Tauschpartner, der einem dafür die gewünschte Währung gibt.

Das einzige was also passiert ist ein Besitzwechsel der jeweiligen Währung. Für die Wirtschaft hat dies keine negativen Einflüsse, da die Währung immer noch im gleichen Wirtschaftsraum bleibt.

Für die Anleger besteht jedoch die Gefahr, dass der Wechselkurs ansteigt. Der Nachfrage nach Devisen wird somit automatisch ein wenig entgegengehalten.

_________________

"Kein Mensch ist Solipsiist, wenn er auf dem Bürgersteig steht und versucht, sich die Scheisse von den Schuhen zu kratzen." Robert A. Wilson

|

|

| Nach oben |

|

|

AgentProvocateur

registrierter User

Anmeldungsdatum: 09.01.2005

Beiträge: 7851

Wohnort: Berlin

|

| (#556895) Verfasst am: 02.09.2006, 15:16 Titel: |

|

|

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Stimmt aber nicht. Tagesgeldkonten bringen durchaus Zinsen und zwar nicht viel weniger als längerfristige Geldanlagen. |

Dass auch Sichteinlagen einen geringen Zins einbringen stimmt. Jedoch besteht immer noch ein grosser Unterschied zu den langfristigen Anlagen (siehe auch Grafik). |

Die Grafik ist falsch. Der Zins-Unterschied zwischen Tagesgeld und zum Beispiel auf ein halbes Jahr festgelegtes Geld ist gering (z.B. bei der ing-diba 2,65% vs. 3%).

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Natürlich hat die Liquiditätshaltung auf Girokonten wegen der Inflation einen Nachteil. |

Hm.. stimmt. Nur: wieviele Leute sehen eine sehr geringe Inflation als einen Grund, ein Teil ihres Geld nicht liquide zu halten? Ich persönlich kenne niemanden (was natürlich nicht heisst, dass es keine Leute gibt welche dies tun). |

Das Geld, das ich liquide halten will, lege ich auf ein Tagesgeldkonto. Es wäre dumm, es auf dem Girokonto liegen zu lassen.

| Yrsin hat folgendes geschrieben: | | Aber wie gesagt, die Freiwirtschaftstheorie sieht darin nicht das grösste Problem. Es wäre ein positiver Effekt, wenn die Umlaufgebühr einen grossen Teil der unproduktive Liquidität der Sichtguthaben in langfristige Anlagen überführen kann. |

Sichtguthaben sind ja nicht unproduktiv, denn sonst würde es keine Zinsen darauf geben. Sichteinlagen verbleiben im Mittel durchaus längere Zeit auf den Konten und dieses Geld wird von den Banken auch weiterverliehen. Das ist zwar eine Art Pokerspiel, würden morgen alle Leute ihr Geld kollektiv abheben wollen, bräche alles zusammen. Aber das wird aller Wahrscheinlichkeit nach nicht passieren, solange es Vertrauen in die Wirtschaft gibt.

Mit anderen Worten: ich kann die grundlegende Behauptung, es gäbe massig Geld, das unproduktiv herumläge und daher der Wirtschaft fehlen würde, schon nicht nachvollziehen. Das stimmt einfach nicht, bzw. es würde durch Schwundgeld nicht wesentlich geändert werden können. Die Oma, die ihr Geld im Strumpf aufbewahrt, wird das auch nach Einführung des Schwundgeldes tun.

|

|

| Nach oben |

|

|

Yrsin

Yrrsinniger Kritiker

Anmeldungsdatum: 27.04.2006

Beiträge: 137

Wohnort: St.Gallen

|

| (#557394) Verfasst am: 03.09.2006, 16:05 Titel: |

|

|

| AgentProvocateur hat folgendes geschrieben: | | Die Grafik ist falsch. Der Zins-Unterschied zwischen Tagesgeld und zum Beispiel auf ein halbes Jahr festgelegtes Geld ist gering (z.B. bei der ing-diba 2,65% vs. 3%). |

Die Höhe des Zinses hängt natürlich auch von der Dauer der langristigen Anlage ab (bei 5 Jahren erhälst du 3,7 %). Aber du hast recht, die Unterschiede in der Grafik sind zu hoch. Es ändert sich jedoch nichts an der Tatsache, dass eine Abstufung zwischen den einzelnen Guthabenkonten vorhanden ist und eine Umlaufgebühr diese unterschiedlich belastet.

| AgentProvocateur hat folgendes geschrieben: | | Das Geld, das ich liquide halten will, lege ich auf ein Tagesgeldkonto. Es wäre dumm, es auf dem Girokonto liegen zu lassen. |

Scheisse, dann bin ich dumm.

Habe in der Schweiz noch nie was von Tagesgeld gehört.

| AgentProvocateur hat folgendes geschrieben: | | Sichtguthaben sind ja nicht unproduktiv, denn sonst würde es keine Zinsen darauf geben. Sichteinlagen verbleiben im Mittel durchaus längere Zeit auf den Konten und dieses Geld wird von den Banken auch weiterverliehen. |

Nein. einen gewissen teil der Sichteinlagen müssen die Banken liquide halten, damit die Abhebungen der Kundern gewährleistet wird.

Aber eigentlich ist diese unproduktive Liquidität für den Kreislauf nicht sehr problematisch, da die Zentralbank die Menge ungefähr kennt.

| AgentProvocateur hat folgendes geschrieben: | | Mit anderen Worten: ich kann die grundlegende Behauptung, es gäbe massig Geld, das unproduktiv herumläge und daher der Wirtschaft fehlen würde, schon nicht nachvollziehen. Das stimmt einfach nicht, bzw. es würde durch Schwundgeld nicht wesentlich geändert werden können. Die Oma, die ihr Geld im Strumpf aufbewahrt, wird das auch nach Einführung des Schwundgeldes tun. |

Wird sie wohl nicht, sofern sie sich bewusst wird, dass dies nur negative Auswirkungen hat, sofern sie dieses Geld nicht dringend benötigt. Aber es geht nicht um solch geringe Beträge.

Es geht vor allem um die Hortung von Bargeld im Ausland und um den Effektenhandel und die Spekulation.

_________________

"Kein Mensch ist Solipsiist, wenn er auf dem Bürgersteig steht und versucht, sich die Scheisse von den Schuhen zu kratzen." Robert A. Wilson

|

|

| Nach oben |

|

|

AgentProvocateur

registrierter User

Anmeldungsdatum: 09.01.2005

Beiträge: 7851

Wohnort: Berlin

|

| (#557417) Verfasst am: 03.09.2006, 16:50 Titel: |

|

|

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Die Grafik ist falsch. Der Zins-Unterschied zwischen Tagesgeld und zum Beispiel auf ein halbes Jahr festgelegtes Geld ist gering (z.B. bei der ing-diba 2,65% vs. 3%). |

Die Höhe des Zinses hängt natürlich auch von der Dauer der langristigen Anlage ab (bei 5 Jahren erhälst du 3,7 %). |

Sicher hängt es von der Dauer ab, die Differenz ist aber sehr viel geringer. 3,7% glaube ich übrigens nicht, denn es gibt zZ schon Baukredite von den Banken an Endverbraucher mit 4,05% Zinsen (Laufzeit 5 Jahre). Die Differenz zwischen dem, was die Banken bieten und was sie verlangen, ist normalerweise höher als 0,35%.

| Yrsin hat folgendes geschrieben: | | Aber du hast recht, die Unterschiede in der Grafik sind zu hoch. Es ändert sich jedoch nichts an der Tatsache, dass eine Abstufung zwischen den einzelnen Guthabenkonten vorhanden ist und eine Umlaufgebühr diese unterschiedlich belastet. |

Die Grafik ist mMn sehr irreführend. Man sollte sich schon die Mühe machen, mit realistischen Werten zu arbeiten. Die implizierte Heilwirkung von langfristiger Geldanlage auf die Wirtschaft existiert nämlich so gar nicht. Außerdem sollte die Inflation in der Grafik berücksichtigt werden.

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Sichtguthaben sind ja nicht unproduktiv, denn sonst würde es keine Zinsen darauf geben. Sichteinlagen verbleiben im Mittel durchaus längere Zeit auf den Konten und dieses Geld wird von den Banken auch weiterverliehen. |

Nein. einen gewissen teil der Sichteinlagen müssen die Banken liquide halten, damit die Abhebungen der Kundern gewährleistet wird. |

Ja, sicher, daraus ergibt sich auch der kleine Unterschied in den Zinsen. Das habe ich auch so gemeint. Sie sind ein wenig unproduktiver als langfristige Anleihen, aber lange nicht so wenig (oder gar gar nicht) produktiv, wie hier behauptet wird.

| Yrsin hat folgendes geschrieben: | | Aber eigentlich ist diese unproduktive Liquidität für den Kreislauf nicht sehr problematisch, da die Zentralbank die Menge ungefähr kennt. |

Ja, gut, dann verstehe ich aber nicht, warum besonders langfristige Anlagen als so besonders toll dargestellt werden.

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Mit anderen Worten: ich kann die grundlegende Behauptung, es gäbe massig Geld, das unproduktiv herumläge und daher der Wirtschaft fehlen würde, schon nicht nachvollziehen. Das stimmt einfach nicht, bzw. es würde durch Schwundgeld nicht wesentlich geändert werden können. Die Oma, die ihr Geld im Strumpf aufbewahrt, wird das auch nach Einführung des Schwundgeldes tun. |

Wird sie wohl nicht, sofern sie sich bewusst wird, dass dies nur negative Auswirkungen hat, sofern sie dieses Geld nicht dringend benötigt. Aber es geht nicht um solch geringe Beträge. |

War nur ein Beispiel. MMn bleibt Schrumpfgeld Strumpfgeld; Strumpfgeld ist heute wegen der Inflation auch nachteilig und wird trotzdem gemacht.

| Yrsin hat folgendes geschrieben: | | Es geht vor allem um die Hortung von Bargeld im Ausland und um den Effektenhandel und die Spekulation. |

Hortung von Bargeld im Ausland? Hast Du mal eine Größenordnung? Ich würde mich wirklich sehr wundern, wenn das große Beträge wären, denn eine reine Hortung von Bargeld ist nicht besonders klug.

Und Spekulation ist mit Risiko verbunden und daher gibt es dann eben einen Risikoaufschlag. Ich sehe das Problem nicht so richtig.

Noch eine andere Frage: bei Freihandel wäre es so, dass inländisches Geld an Wert verliert und inländische Kredite sehr billig wären, oder? Wie verhindert man dann, dass (in- und ausländische) Firmen inländische Kredite in Anspruch nehmen, aber ansonsten ausländisches Geld verwenden?

|

|

| Nach oben |

|

|

Yrsin

Yrrsinniger Kritiker

Anmeldungsdatum: 27.04.2006

Beiträge: 137

Wohnort: St.Gallen

|

| (#557457) Verfasst am: 03.09.2006, 17:22 Titel: |

|

|

| AgentProvocateur hat folgendes geschrieben: | | Sicher hängt es von der Dauer ab, die Differenz ist aber sehr viel geringer. 3,7% glaube ich übrigens nicht, |

Die Infos habe ich von der ing-diba (Sparbrief).

| Yrsin hat folgendes geschrieben: | | Ja, sicher, daraus ergibt sich auch der kleine Unterschied in den Zinsen. Das habe ich auch so gemeint. Sie sind ein wenig unproduktiver als langfristige Anleihen, aber lange nicht so wenig (oder gar gar nicht) produktiv, wie hier behauptet wird. |

Ok, meine Zustimmung zu caballito's Aussage nehme ich zurück.

| AgentProvocateur hat folgendes geschrieben: | | Ja, gut, dann verstehe ich aber nicht, warum besonders langfristige Anlagen als so besonders toll dargestellt werden. |

Weil das Geld in vollem Umfang in die Wirtschaft übergeführt werden kann.

| AgentProvocateur hat folgendes geschrieben: | | War nur ein Beispiel. MMn bleibt Schrumpfgeld Strumpfgeld; Strumpfgeld ist heute wegen der Inflation auch nachteilig und wird trotzdem gemacht. |

Im Gegensatz zu einer Umlaufgebühr (welche offensichtlich ist) sind sich heute viele Leute gar nicht bewusst, dass eine geringe Inflation herrscht. Ich kenne ausserdem einige Leute, die gar nicht wissen, was Inflation überhaupt bedeutet.

| AgentProvocateur hat folgendes geschrieben: | | Hortung von Bargeld im Ausland? Hast Du mal eine Größenordnung? Ich würde mich wirklich sehr wundern, wenn das große Beträge wären, denn eine reine Hortung von Bargeld ist nicht besonders klug. |

Laut einer Untersuchung der Deutschen Bundesbank aus den 90er Jahren, war rund ein Drittel des gedruckten Bargelds ins Ausland verschwunden. Beim Dollar sogar noch ein wenig mehr (überwiegend wahrscheinlich in Lateinamerika). Auch der Schweizer Franken und der Yen wird in geringerem Umfang im Ausland gehalten.

| AgentProvocateur hat folgendes geschrieben: | | Und Spekulation ist mit Risiko verbunden und daher gibt es dann eben einen Risikoaufschlag. Ich sehe das Problem nicht so richtig. |

Weil das Risiko steigt, wird man das Ersparte auf den Kreditmarkt bringen, wo es dank der Preisstabilität erhalten bleibt.

| AgentProvocateur hat folgendes geschrieben: | | Noch eine andere Frage: bei Freihandel wäre es so, dass inländisches Geld an Wert verliert und inländische Kredite sehr billig wären, oder? Wie verhindert man dann, dass (in- und ausländische) Firmen inländische Kredite in Anspruch nehmen, aber ansonsten ausländisches Geld verwenden? |

Ich sehe das Problem nicht ganz.

_________________

"Kein Mensch ist Solipsiist, wenn er auf dem Bürgersteig steht und versucht, sich die Scheisse von den Schuhen zu kratzen." Robert A. Wilson

|

|

| Nach oben |

|

|

AgentProvocateur

registrierter User

Anmeldungsdatum: 09.01.2005

Beiträge: 7851

Wohnort: Berlin

|

| (#557481) Verfasst am: 03.09.2006, 17:56 Titel: |

|

|

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Sicher hängt es von der Dauer ab, die Differenz ist aber sehr viel geringer. 3,7% glaube ich übrigens nicht, |

Die Infos habe ich von der ing-diba (Sparbrief). |

Du hast recht. Hätte ich nicht gedacht, dass die Bankmarge so klein ist.

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Ja, gut, dann verstehe ich aber nicht, warum besonders langfristige Anlagen als so besonders toll dargestellt werden. |

Weil das Geld in vollem Umfang in die Wirtschaft übergeführt werden kann. |

Ja, aber eine Schlechterbehandlung von kürzeren Anlagen über das Maß an Minderung des Kreditvolumen für die Wirtschaft hinaus, so wie es in der Grafik dargestellt wird, halte ich für nicht gerechtfertigt.

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Und Spekulation ist mit Risiko verbunden und daher gibt es dann eben einen Risikoaufschlag. Ich sehe das Problem nicht so richtig. |

Weil das Risiko steigt, wird man das Ersparte auf den Kreditmarkt bringen, wo es dank der Preisstabilität erhalten bleibt. |

Verstehe ich nicht. Risikozuschlag wird es immer geben müssen, Freiwirtschaft hin oder her. Spekulation wird man daher auch nicht verhindern können.

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Noch eine andere Frage: bei Freihandel wäre es so, dass inländisches Geld an Wert verliert und inländische Kredite sehr billig wären, oder? Wie verhindert man dann, dass (in- und ausländische) Firmen inländische Kredite in Anspruch nehmen, aber ansonsten ausländisches Geld verwenden? |

Ich sehe das Problem nicht ganz. |

Wenn ich die Wahl habe zwischen einem Kredit im Inland für 1,5% Zinsen und einen im Ausland für 5% Zinsen, wähle ich den im Inland. Wenn ich die Wahl habe mein Geld zu verleihen im Inland für 1% Zinsen und im Ausland für 4% Zinsen, werde ich das im Ausland tun.

|

|

| Nach oben |

|

|

Yrsin

Yrrsinniger Kritiker

Anmeldungsdatum: 27.04.2006

Beiträge: 137

Wohnort: St.Gallen

|

| (#557496) Verfasst am: 03.09.2006, 18:16 Titel: |

|

|

| AgentProvocateur hat folgendes geschrieben: | | Ja, aber eine Schlechterbehandlung von kürzeren Anlagen über das Maß an Minderung des Kreditvolumen für die Wirtschaft hinaus, so wie es in der Grafik dargestellt wird, halte ich für nicht gerechtfertigt. |

Welche Schlechterbehandlung wird in der Grafik dargestellt? Die Grafik verschiebt die heutigen Umstände einfach um die Höhe der Umlaufgebühr nach unten.

Die langfristigen Spareinlagen bleiben somit am attraktivsten.

| AgentProvocateur hat folgendes geschrieben: | | Verstehe ich nicht. Risikozuschlag wird es immer geben müssen, Freiwirtschaft hin oder her. Spekulation wird man daher auch nicht verhindern können. |

Man muss von der erwarteten Rendite immer die Umlaufgebühr abziehen. Das eingegangene Riskio wird also nicht hoch genug entschädigt. Von daher ist es sinnvoller das Geld auf der Bank anzulegen.

| AgentProvocateur hat folgendes geschrieben: | | Wenn ich die Wahl habe mein Geld zu verleihen im Inland für 1% Zinsen und im Ausland für 4% Zinsen, werde ich das im Ausland tun. |

Sprichst du jetzt vom verleihen von Freigeld im Ausland?

_________________

"Kein Mensch ist Solipsiist, wenn er auf dem Bürgersteig steht und versucht, sich die Scheisse von den Schuhen zu kratzen." Robert A. Wilson

|

|

| Nach oben |

|

|

Deus ex Machina

registrierter User

Anmeldungsdatum: 14.03.2006

Beiträge: 789

|

| (#557602) Verfasst am: 03.09.2006, 22:59 Titel: |

|

|

| caballito hat folgendes geschrieben: | | Bargeld kommt von der Zentralbank. Und die Bargeldmenge hängt mitnichten vom Zins ab, sondern einzig davon, wieviel Geld gedruckt wird. Das, was vom Zins abhängt, ist die umlaufende Buchgeldmenge. Und die kommt nicht von der Zentralbank. Deswegen muss sie sie sie ja indirekt über den Zins steuern. |

Buchgeld entsteht, wenn Geschäftsbanken Nichtbanken Kredite gewähren. Die Mittel dazu sind entweder Kredite der Zentralbank oder Einlagen von Nichtbanken. Letztere müssen zuvor auf beschriebene Weise geschaffen worden sein.

Bargeld gelangt nur in Umlauf, wenn Kreditkunden sich ihr so geschaffenes Guthaben in Form von Bargeld auszahlen lassen (abgesehen von der theoretischen Möglichkeit, frischgedrucktes Geld direkt an die Bürger auszubezahlen).

Im Übrigen sehe ich nicht, weshalb du es für so wichtig erachtest, von wem das Geld denn nun kommt.

| Zitat: | | Eben diese Vermanschung von Begriffen ist es, die ich euch Freiwirtschaftsaposteln vorwefe. |

Von welchen du ja eine für eine represäntative Einschätzung nötige Anzahl kennst.

| caballito hat folgendes geschrieben: | | Ach ja, nur so am Rande. Die ganze Theowie, die du da predigst, amg ansatzweise stimmen für Zentralbankkredite. Die Zinsgewinne, die da angeführt werden, sind aber die der Geschäftsbanken. Der Zentralbankgewinn ist ein Bruchteil dessen. |

Soweit richtig (wobei ich nicht weiss, ob es tatsächlich nur die Zinssgewinne der Geschäftsbanken oder auch derjenige der ZB sind).

| Zitat: | | Und, mal ganz frech gesagt: Das, was die Zentralbank abzieht, ist doch letztlich Demurrage. |

Ich hoffe zumindest da können wir uns darauf einigen, dass die Effekte diametral entgegengesetzt sind: Demurrage drückt den Zinssatz, Zentralbankzinsen dagegen heben den Geschäftsbankzins.

| caballito hat folgendes geschrieben: | | Deus ex Machina hat folgendes geschrieben: | | Glaube ich kaum, man könnte ja auch einfach eine ausländische Währung zur Wertaufbewahrung benutzen, |

Was aber voraussetzt, dass besagtes Ausalnd nicht auch Freigeld hat. Was sehen wir daraus: Freigeld kann nicht die Lösung sein. |

Der Satz ist aus dem Kontext gerissen: Es ging darum, dass ich dem Agenten ein Beispiel dafür genannt habe, dass sich die Existenz einer nicht umlaufgesicherteren Währung nicht unterbinden lässt, was aber weder wünschenswert noch notwendig ist. Solange das Nachbarland die Einführung von FG nicht für notwendig/wünschenswert erachtet, kann man es ja nicht zu dem zwingen, was man als dessen Glück erachtet. Selbst wenn es in einer sehr fernen, sehr hypothetischen Zukunft kein Land mehr ohne FG gäbe, würden werstabile Währungen entstehen, oder zumindest solche, welche langsamer an Wert verlieren als das umlaufgesicherte Geld: man könnte z.B. Besitzscheine auf Rohstoffe, Kunst oder werstabile Immobilien verwenden; oder, wie der Agent geschrieben hat, Schuldscheine auf langfristige Anlagen. Der Einfachheit halber könnte der Staat deshalb gerade so gut eine nicht umlaufgesicherte Währung zur Verfügung stellen.

| Zitat: | | Und was sehen wir daraus: Freigeld kann nciht die Lösung sein, ohen hartes Geld gehts nciht. Dass dieses so dringend, noitfalls aus dem Ausland bezogenen, Hartgeld genau das Geld ist, das so verteufelt wird, wird abei geflissentlcih verdrängt, ignoriert, oder, frei nach dem Sank-Florians-Prinzip, in Kauf egnommen. Hauptsache, wir sind die Insel der Seligen, sollen doch die anderen schauen, wie sie mit den Probelmen fertigwerdn. Problemexport, klassischer Kolonialismus. Entschuldigung, aber da sind mir die Hardcore-Dogamtiker leiber, die sind wenigstens konsequent. |

Ziemlich simple Polemik. Siehe oben.

| Zitat: | | Deus ex Machina hat folgendes geschrieben: | | Stell dir vor, du hast 100 Euro an nicht-an-Wert-verlierendem Geld und die selbe Menge an umlaufgesicherten. Welche benutzt du für den Einkauf? |

Andere Frage. Ich verkaufe etwas für 100 Euro. Einer bietet mir Hartgeld. Ein anderer umlaufgesichertes. An wen verkaufe ich? |

Ersteren natürlich. Aber es stellt sich die Frage, weshalb er dir das bietet und nicht 100 Euro an unlaufgesichertem Geld.

|

|

| Nach oben |

|

|

AgentProvocateur

registrierter User

Anmeldungsdatum: 09.01.2005

Beiträge: 7851

Wohnort: Berlin

|

| (#557885) Verfasst am: 04.09.2006, 16:22 Titel: |

|

|

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Ja, aber eine Schlechterbehandlung von kürzeren Anlagen über das Maß an Minderung des Kreditvolumen für die Wirtschaft hinaus, so wie es in der Grafik dargestellt wird, halte ich für nicht gerechtfertigt. |

Welche Schlechterbehandlung wird in der Grafik dargestellt? Die Grafik verschiebt die heutigen Umstände einfach um die Höhe der Umlaufgebühr nach unten.

Die langfristigen Spareinlagen bleiben somit am attraktivsten. |

Nehmen wir uns einfach nochmal die Grafik vor.

Wir müssen jetzt erst mal das Diagramm oben links anpassen mit den aktuellen Werten und dabei auch die Inflation berücksichtigen:

Man bekommt folgende Werte (Inflationsrate 2,3 %):

Bargeld bzw. Girokonto: -2,3 %

Sparbuch: -1,3 %

Sichtguthaben (Tagesgeld): +0,35 %

Terminguthaben (6 Monate): +0,7 %

Langfristige Anlage (5 Jahre): 1,4 %

Wie muss nun das untere Diagramm aussehen? Eine langfristige Anlage soll 1 % Zinsen ergeben, also ziehen wir einfach von den oberen Werten jeweils 0,4 % ab.

Wir erhalten also:

Bargeld bzw. Girokonto: -2,7 %

Sparbuch: -1,7 %

Sichtguthaben (Tagesgeld): -0,05 %

Terminguthaben (6 Monate): +0,3 %

Langfristige Anlage (5 Jahre): 1 %

Richtig?

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Verstehe ich nicht. Risikozuschlag wird es immer geben müssen, Freiwirtschaft hin oder her. Spekulation wird man daher auch nicht verhindern können. |

Man muss von der erwarteten Rendite immer die Umlaufgebühr abziehen. Das eingegangene Riskio wird also nicht hoch genug entschädigt. Von daher ist es sinnvoller das Geld auf der Bank anzulegen. |

Verstehe ich nicht, tut mir leid. Wieso muss man von der Rendite die Umlaufgebühr abziehen?

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Wenn ich die Wahl habe mein Geld zu verleihen im Inland für 1% Zinsen und im Ausland für 4% Zinsen, werde ich das im Ausland tun. |

Sprichst du jetzt vom verleihen von Freigeld im Ausland? |

Nein, natürlich nicht, sondern von dem Verleihen der harten Währung, die es ja immer noch geben muss.

|

|

| Nach oben |

|

|

Yrsin

Yrrsinniger Kritiker

Anmeldungsdatum: 27.04.2006

Beiträge: 137

Wohnort: St.Gallen

|

| (#557931) Verfasst am: 04.09.2006, 17:38 Titel: |

|

|

| AgentProvocateur hat folgendes geschrieben: | | Richtig? |

Erstens: Wie kommst du auf die 2,3 % Inflationsrate in Deutschland?

Zweitens: Fall die Haltung der unproduktiven Liquidität dank der Umlaufgebühr eingeschränkt wird, sollte es für die Zentralbank einfacher werden, die Preisstabilität zu gewährleisten -> Die Inflation wird in diesem Fall sinken.

Drittens: Ich habe nie gesagt, dass die langfristige Anlage unbedingt 1 % Zins ergeben muss. Dieser ist natürlich auch abhängig von der Umlaufgebühr.

Viertens: Sonst richtig.

| AgentProvocateur hat folgendes geschrieben: | | Verstehe ich nicht, tut mir leid. Wieso muss man von der Rendite die Umlaufgebühr abziehen? |

Dies hast du ja in deinem Beispiel selber praktiziert (0,4 % = Umlaufgebühr).

| AgentProvocateur hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Wenn ich die Wahl habe mein Geld zu verleihen im Inland für 1% Zinsen und im Ausland für 4% Zinsen, werde ich das im Ausland tun. |

Sprichst du jetzt vom verleihen von Freigeld im Ausland? |

Nein, natürlich nicht, sondern von dem Verleihen der harten Währung, die es ja immer noch geben muss. |

Ah, ok. Dachte schon.

Ich seh das Problem aber nicht. Wer sollte dich daran hindern? Und weshalb? Das Freigeld bleibt ja immer noch im Wirtschaftskreislauf. Hab ich aber schon erwähnt:

| Yrsin hat folgendes geschrieben: | Um ausländische Währungen zu kaufen, braucht man zuerst einen Tauschpartner, der einem dafür die gewünschte Währung gibt.

Das einzige was also passiert ist ein Besitzwechsel der jeweiligen Währung. Für die Wirtschaft hat dies keine negativen Einflüsse, da die Währung immer noch im gleichen Wirtschaftsraum bleibt.

Für die Anleger besteht jedoch die Gefahr, dass der Wechselkurs ansteigt. Der Nachfrage nach Devisen wird somit automatisch ein wenig entgegengehalten. |

_________________

"Kein Mensch ist Solipsiist, wenn er auf dem Bürgersteig steht und versucht, sich die Scheisse von den Schuhen zu kratzen." Robert A. Wilson

|

|

| Nach oben |

|

|

AgentProvocateur

registrierter User

Anmeldungsdatum: 09.01.2005

Beiträge: 7851

Wohnort: Berlin

|

| (#557948) Verfasst am: 04.09.2006, 18:17 Titel: |

|

|

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Richtig? |

Erstens: Wie kommst du auf die 2,3 % Inflationsrate in Deutschland? |

Oh, du hast recht, das stimmt nicht. Das ist die Inflationsrate der EU-Zone. Die Inflationsrate in Deutschland ist 1,9 % (Juli) und 1,5 % (August).

| Yrsin hat folgendes geschrieben: | | Zweitens: Fall die Haltung der unproduktiven Liquidität dank der Umlaufgebühr eingeschränkt wird, sollte es für die Zentralbank einfacher werden, die Preisstabilität zu gewährleisten -> Die Inflation wird in diesem Fall sinken. |

Es ging aber erst mal nur darum, realistische Zahlen für die Gegenüberstellung zu finden.

| Yrsin hat folgendes geschrieben: | | Drittens: Ich habe nie gesagt, dass die langfristige Anlage unbedingt 1 % Zins ergeben muss. Dieser ist natürlich auch abhängig von der Umlaufgebühr. |

Stimmt, das hast Du nicht gesagt. Ich dachte nur, es sei ein Prinzip der Freiwirtschaft, einen Anreiz dafür zu schaffen, sein Geld langfristig anzulegen. Weniger als 1% sollte das dann nicht sein, da es eben einen Nachteil darstellt, auf die Liquidität zu verzichten.

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Verstehe ich nicht, tut mir leid. Wieso muss man von der Rendite die Umlaufgebühr abziehen? |

Dies hast du ja in deinem Beispiel selber praktiziert (0,4 % = Umlaufgebühr). |

Es ging mir um etwas anderes. Ich habe gesagt, dass man nicht auf einen Risikozuschlag verzichten kann, auch die Bank nicht und auch nicht, wenn es Schwundgeld gibt. Wenn für einen Kredit Sicherheiten geboten werden können, dann kann der Zinssatz geringer sein, als wenn die Sicherheiten nicht vorhanden sind. Das aber ist letztendlich Spekulation: ich verleihe jemandem Geld und bin nicht sicher, ob ich es zurückbekomme. Dieses Risiko muss ich absichern, sonst würde ich ja über viele Fälle gesehen Verlust machen, da es eben vorkommen kann, dass der Schuldner pleite macht und das Geld dann verloren ist. Wenn ich Glück habe, vermehrt sich mein Geld, wenn ich Pech habe, ist es verloren. Das aber ist doch genau Spekulation.

| Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | AgentProvocateur hat folgendes geschrieben: | | Wenn ich die Wahl habe mein Geld zu verleihen im Inland für 1% Zinsen und im Ausland für 4% Zinsen, werde ich das im Ausland tun. |

Sprichst du jetzt vom verleihen von Freigeld im Ausland? |

Nein, natürlich nicht, sondern von dem Verleihen der harten Währung, die es ja immer noch geben muss. |

Ah, ok. Dachte schon.

Ich seh das Problem aber nicht. Wer sollte dich daran hindern? Und weshalb? Das Freigeld bleibt ja immer noch im Wirtschaftskreislauf. Hab ich aber schon erwähnt:

| Yrsin hat folgendes geschrieben: | Um ausländische Währungen zu kaufen, braucht man zuerst einen Tauschpartner, der einem dafür die gewünschte Währung gibt.

Das einzige was also passiert ist ein Besitzwechsel der jeweiligen Währung. Für die Wirtschaft hat dies keine negativen Einflüsse, da die Währung immer noch im gleichen Wirtschaftsraum bleibt.

Für die Anleger besteht jedoch die Gefahr, dass der Wechselkurs ansteigt. Der Nachfrage nach Devisen wird somit automatisch ein wenig entgegengehalten. |

|

Naja, wahrscheinlich verstehe ich das Prinzip der Freiwirtschaft noch nicht genügend. So wie ich es verstanden habe, geht es darum, dass man nicht mehr das Kapital für sich arbeiten lassen kann. Wenn es aber immer noch möglich ist, im Ausland Geld anzulegen, dann kann man doch eben genau das tun. Natürlich gibt es Wechselkursrisiken, die aber in beide Richtungen wirken.

Ich sehe den Vorteil von Schwundgeld immer noch nicht so ganz. Warum sollte der Konsum steigen? Es gäbe ja immer noch genügend Möglichkeiten, sein Geld werterhaltend oder sogar -steigernd anzulegen. Es würde sich nicht viel ändern, abgesehen mal davon, dass Schwundgeld und notwendige Bodenreform einen kolossalen Verwaltungsaufwand erfordern würde.

Gut, falls es stimmt, wie Du sagtest, dass sich tatsächlich eine sehr große Menge Bargeld im Ausland befindet, dann wäre das vielleicht eine Möglichkeit, dieses Geld wieder ins Land zu bekommen. Aber nur deswegen eine Freiwirtschaft einführen?

|

|

| Nach oben |

|

|

Yrsin

Yrrsinniger Kritiker

Anmeldungsdatum: 27.04.2006

Beiträge: 137

Wohnort: St.Gallen

|

| (#558297) Verfasst am: 05.09.2006, 02:00 Titel: |

|

|

| AgentProvocateur hat folgendes geschrieben: | | Yrsin hat folgendes geschrieben: | | Drittens: Ich habe nie gesagt, dass die langfristige Anlage unbedingt 1 % Zins ergeben muss. Dieser ist natürlich auch abhängig von der Umlaufgebühr. |

Stimmt, das hast Du nicht gesagt. Ich dachte nur, es sei ein Prinzip der Freiwirtschaft, einen Anreiz dafür zu schaffen, sein Geld langfristig anzulegen. Weniger als 1% sollte das dann nicht sein, da es eben einen Nachteil darstellt, auf die Liquidität zu verzichten. |

Gut, das würde dann die Erfahrung zeigen. Wenn sich jedoch ein Zins um 0 als genauso produktiv herausstellen würde, dann spricht für mich nichts dagegen.

| AgentProvocateur hat folgendes geschrieben: | | Das aber ist doch genau Spekulation. |

Unter Spekulation verstehe ich den Sekundärhandel mit Aktien, Obligationen oder Derivaten. Kriterium: Keine Nachfragewirksamkeit in der Realwirtschaft.

| AgentProvocateur hat folgendes geschrieben: | | Naja, wahrscheinlich verstehe ich das Prinzip der Freiwirtschaft noch nicht genügend. So wie ich es verstanden habe, geht es darum, dass man nicht mehr das Kapital für sich arbeiten lassen kann. Wenn es aber immer noch möglich ist, im Ausland Geld anzulegen, dann kann man doch eben genau das tun. Natürlich gibt es Wechselkursrisiken, die aber in beide Richtungen wirken. |

Da hast du leider recht. Solange kein internationales Freigeld vorhanden ist, besteht diese Möglichkeit. Oder sehe ich das falsch? Weisst du genaueres darüber, Deus?

Aber man darf nicht vergessen, dass dieses Anlegen für die dortige Wirtschaft längerfristig negative Auswirkungen mit sich führt. Denn schlussendlich müssen die Arbeiter für den ganzen Zinsgewinn aufkommen.

| AgentProvocateur hat folgendes geschrieben: | | Ich sehe den Vorteil von Schwundgeld immer noch nicht so ganz. Warum sollte der Konsum steigen? Es gäbe ja immer noch genügend Möglichkeiten, sein Geld werterhaltend oder sogar -steigernd anzulegen. |

Da dem Arbeiter sein voller Arbeitsertrag zugeführt wird (der Mehrwert soll prinzipiell den Arbeitern zukommen, nur die Abschreibung und die Risikoprämie wird dem Kapital zugeführt) steigt die Kaufkraft. Dies führt entweder dazu, dass man mehr konsumiert, die eigene Arbeitszeit senkt oder dass man mehr spart.

Ausserdem erhöht sich durch die Umlaufgebühr die Umlaufgeschwindigkeit und somit auch die nachfragenwirksame Geldmenge. Die Nachfrage wächst.

| AgentProvocateur hat folgendes geschrieben: | | Es würde sich nicht viel ändern, abgesehen mal davon, dass Schwundgeld und notwendige Bodenreform einen kolossalen Verwaltungsaufwand erfordern würde. |

Auch hier hast du leider in einem Punkt recht: die Bodenreform führt zu einem bürokratischen Apparat. Aus ethischer Sicht ist diese Reform jedoch zu begrüssen und aus freiwirtschaftlicher Sicht ist sie sowieso notwendig (wegen Bodenspekulation). Für bessere Lösungsvorschläge in Bezug auf die Verwaltung bin ich jedoch immer zu haben. Deus?

| AgentProvocateur hat folgendes geschrieben: | | Gut, falls es stimmt, wie Du sagtest, dass sich tatsächlich eine sehr große Menge Bargeld im Ausland befindet, dann wäre das vielleicht eine Möglichkeit, dieses Geld wieder ins Land zu bekommen. Aber nur deswegen eine Freiwirtschaft einführen? |

Da du dich mit der Freiwirtschaftstheorie auseinandergesetzt hast, solltest du wissen, dass dies nicht die einzige Veränderung ist, welche die Reformen bewirken würden.

_________________

"Kein Mensch ist Solipsiist, wenn er auf dem Bürgersteig steht und versucht, sich die Scheisse von den Schuhen zu kratzen." Robert A. Wilson

|

|

| Nach oben |

|

|

UmbertoBus

registrierter User

Anmeldungsdatum: 22.08.2011

Beiträge: 4

|

| (#1678116) Verfasst am: 22.08.2011, 14:13 Titel: |

|

|

OK, ich weiß, die Diskussion ist steinalt. Vielleicht interessiert sich trotzdem noch einer dafür. Hallo erstmal! Ich habe mich nach langer Lurkerei nun mal entschlossen, mir einen Login zu verpassen, und hoffentlich in diesem Rahmen über solche Themen wie das hier zu diskutieren und vielleicht zu einem Urteil zu kommen, ob diese Idee die Rettung oder Spinnerei oder irgendwas dazwischen ist.

Diese Diskussion drehte sich leider ziemlich lange um des Kaisers Bart und Begriffsverwirrung. Was mich interessiert: Was würde passieren, wenn der Staat neben dem Euro einen Schwundeuro einführen würde, der so wie damals in Wörgl funktioniert?

Also: Jeden Monat muß man ein Märkchen im Wert von 1% (oder von mir aus 0,5%) aufkleben. Man kann jederzeit für einen Euro einen Schwundeuro kaufen und für einen Schwundeuro 0,98 (oder von mir aus 0,99) Euro.

Die Notenbank leiht den Geschäftsbanken Schwundeuros in bar zu 0% Zinsen. (Ist das attraktiv genug, wenn der Basiszinssatz beim Normal-Euro bei 0,37% liegt?)

Der Staat bringt Schwundeuros in Verkehr, indem er zumindest zum Teil damit seine Löhne oder Leistungen bezahlt.

Was würde passieren? Hier ein paar Vermutungen.

1. Jeder, der so einen Schein in die Finger bekommt, gibt ihn vor Monatsende wieder aus oder zahlt ihn bei der Bank ein.

2. Die Banken wollen die Schwundscheine auch schnell loswerden. Sie bestücken damit ihre Geldautomaten. Greshams Gesetz halt.

3. Wenn es den Banken zu teuer wird, am Monatsende die Märkchen zu bezahlen, werden sie vielleicht die Demurrage von den Girokonten abziehen. Vielleicht nicht komplett, die Banken stehen ja in Wettbewerb zueinander.

4. Wenn die Leute zunehmend ihr Geld auf Sparkonten schieben, sinken auch dort die Zinsen. Genau der Effekt, den die Zinsgegner sich wünschen.

5. Wenn die Hartz4-Sätze in Schwundeuro ausgegeben werden, ändert sich für die Empfänger erstmal nicht viel. Die Bezüge sind so kümmerlich, daß am Monatsende kaum viel übrigbleiben wird, wofür man Märkchen kaufen muß.

6. Werden die Leute in Fremdwährungen fliehen? Und jeden normalen nichtschwindenden Euroschein, den sie in die Finger bekommen, unter ihr Kopfkissen legen? Sie können ihn dann ebenso auf das Sparkonto einzahlen, das gibt doch noch ein paar Zinsen.

7. Wenn jemand einen Kredit aufnimmt, werden die Zinsen ebenfalls sinken. Die Banken bekommen die Schwundeuros ja umsonst.

8. Wer sicher dagegen wäre: Die Eurobilltracker sowie die Bild-Zeitung, die so ein System bestimmt nicht kapiert.

9. In einem Artikel über Wörgl stand: Die Bank akzeptierte Einzahlungen in Schwundgeld, sofern der Einzahler akzeptierte, daß es auch in Schwundgeld wieder ausbezahlt wird. Werden die Banken anfangen, bei ihren Salden zwischen Euro und Schwundeuro zu unterscheiden? Werden die Banken reine Euro-Konten mit garantierter Euro-Auszahlung für die Bild-Leser einführen?

10. Welchen Einfluß hat die Höhe der Demurrage? Was passiert bei 1% bzw, 0,5% monatlich? Wenn man die Gebühr übertreibt, passiert dasselbe wie im 15. Jhd. mit den Brakteaten: Die Städter hatten keine Lust mehr auf die Abkassiererei, akzeptierten keine Brakteaten mehr und prägten ihren eigenen "Ewigen Pfennig", der nicht mehr verfiel.

11. Es wäre sicher nicht schwierig, einen Automaten zu konstruieren, der automatisch die Scheine mit den Märkchen beklebt. Die Banken bräuchten sicherlich so etwas.

12. Die Konjunkturbelebung würde sich vermutlich über billigere Kredite ergeben.

13. Wer Werte sparen will, wird vielleicht in Gold oder Immobilien investieren. Diese würden sich verteuern.

14. Konsumgüter hingegen würden billiger werden, da günstiger produziert werden kann.

15. Noch eine interessante Idee: Das "Bedingungslose Grundeinkommen", ausgezahlt in Schwundgeld...

So weit klingt das erst einmal nicht so schlecht. Oder ist da ein Denkfehler drin? Vielleicht ergeben sich desaströse Nebeneffekte, die man auf dem Reißbrett gar nicht sieht und sich aus der natürlichen menschlichen Gier ergeben?

|

|

| Nach oben |

|

|

tridi

_____

Anmeldungsdatum: 21.06.2007

Beiträge: 7933

|

| (#1678137) Verfasst am: 22.08.2011, 15:43 Titel: |

|

|

| UmbertoBus hat folgendes geschrieben: | | Man kann jederzeit für einen Euro einen Schwundeuro kaufen und für einen Schwundeuro 0,98 (oder von mir aus 0,99) Euro. |

der sich auf dem freien markt einstellende schwundeuro-kurs wird also zwischen 0,98 und 1 euro liegen. einen schwundeuro laenger zu behalten, ist allerdings ziemlicher bloedsinn, wenn der keine zinsen bringt (und durch den schwundeuroverleih der notenbank zu 0% kann man nicht davon ausgehen, dass der schwundeuro zinsen bringt). daher wird jeder die schwundeuros so schnell wie moeglich in euros tauschen, was den kurs auf konstant 0,98 euro senkt. zu diesem kurs wird es weder ein problem sein, schwundeuros zu kaufen, noch, dank staatlicher garantie, schwundeuros zu verkaufen.

dein schwundeuro schafft also nur zusaetzliche buerokratie dadurch, dass man ihn in euro tauschen muss, ansonsten ist er nur eine zusaetzliche waehrung mit festem wechselkurs zum euro und bringt gar nichts.

einen effekt hat allerdings folgendes:

| Zitat: |

Die Notenbank leiht den Geschäftsbanken Schwundeuros in bar zu 0% Zinsen.

|

wenn die geschaeftsbanken sich so beliebig viele schwundeuro (und damit auch euro, man kann die schwundeuro ja eintauschen) fuer umsonst leihen koennen, koennen sie sie auch entsprechend guenstig verleihen. der euro-zins, fuer den man kredit bekommt, waere also recht niedrig nahe null. das koennte die inflation anheizen.

was soll das ganze nun bringen?

| Zitat: |

2. Die Banken wollen die Schwundscheine auch schnell loswerden. Sie bestücken damit ihre Geldautomaten.

|

falls ja, dann wuerden die schwundeuroscheine schnell in euro getauscht.

aber wenn man ein konto in euro fuehrt (und nicht in schwundeuro, was ja bekloppt waere), dann wuerde man seiner bank was husten, wenn die in den automaten schwundeuro statt euro steckt.

| Zitat: |

4. Wenn die Leute zunehmend ihr Geld auf Sparkonten schieben, sinken auch dort die Zinsen. Genau der Effekt, den die Zinsgegner sich wünschen.

|

wenn die notenbank geld fuer 0% verleiht, ist eh klar, dass die zinsen gegen null sinken. dafuer brauchst du den hokuspokus mit dem schwundeuro nicht.

| Zitat: |

5. Wenn die Hartz4-Sätze in Schwundeuro ausgegeben werden, ändert sich für die Empfänger erstmal nicht viel.

|

wenn die geschaefte euro haben wollen und die hartz-iv-saetze 1:1 in schwundeuro umgestellt werden, aendert sich eines: die hartzler bekaemen 2% weniger.

also irgendwie scheint mir dein vorschlag einfach nur fuer die tonne. was soll der quatsch?

|

|

| Nach oben |

|

|

UmbertoBus

registrierter User

Anmeldungsdatum: 22.08.2011

Beiträge: 4

|

| (#1678175) Verfasst am: 22.08.2011, 16:46 Titel: |

|

|

| tridi hat folgendes geschrieben: | | UmbertoBus hat folgendes geschrieben: | | Man kann jederzeit für einen Euro einen Schwundeuro kaufen und für einen Schwundeuro 0,98 (oder von mir aus 0,99) Euro. |

der sich auf dem freien markt einstellende schwundeuro-kurs wird also zwischen 0,98 und 1 euro liegen. einen schwundeuro laenger zu behalten, ist allerdings ziemlicher bloedsinn, wenn der keine zinsen bringt (und durch den schwundeuroverleih der notenbank zu 0% kann man nicht davon ausgehen, dass der schwundeuro zinsen bringt). daher wird jeder die schwundeuros so schnell wie moeglich in euros tauschen, was den kurs auf konstant 0,98 euro senkt. zu diesem kurs wird es weder ein problem sein, schwundeuros zu kaufen, noch, dank staatlicher garantie, schwundeuros zu verkaufen.

|

Dann würde doch jeder für 0,98 Euro Schwundeuros kaufen und damit seine Steuern bezahlen. Der Staat akzeptiert Schwundeuros 1:1 wie Euros.

Außerdem sollten die Schwundscheine ja als gesetzliches Zahlungsmittel dem Euro gleichgestellt sein.

| tridi hat folgendes geschrieben: |

dein schwundeuro schafft also nur zusaetzliche buerokratie dadurch, dass man ihn in euro tauschen muss, ansonsten ist er nur eine zusaetzliche waehrung mit festem wechselkurs zum euro und bringt gar nichts.

einen effekt hat allerdings folgendes:

| Zitat: |

Die Notenbank leiht den Geschäftsbanken Schwundeuros in bar zu 0% Zinsen.

|

wenn die geschaeftsbanken sich so beliebig viele schwundeuro (und damit auch euro, man kann die schwundeuro ja eintauschen) fuer umsonst leihen koennen, koennen sie sie auch entsprechend guenstig verleihen. der euro-zins, fuer den man kredit bekommt, waere also recht niedrig nahe null. das koennte die inflation anheizen.

|

Stimmt, könnte sein. Man müßte also eine Möglichkeit vorsehen, die Geldmenge zu begrenzen.

| tridi hat folgendes geschrieben: |

was soll das ganze nun bringen?

| Zitat: |

2. Die Banken wollen die Schwundscheine auch schnell loswerden. Sie bestücken damit ihre Geldautomaten.

|

falls ja, dann wuerden die schwundeuroscheine schnell in euro getauscht.

|

Dabei verliert man doch 2%. Wäre doch klüger, damit einkaufen zu gehen.

| tridi hat folgendes geschrieben: |

aber wenn man ein konto in euro fuehrt (und nicht in schwundeuro, was ja bekloppt waere), dann wuerde man seiner bank was husten, wenn die in den automaten schwundeuro statt euro steckt.

| Zitat: |

4. Wenn die Leute zunehmend ihr Geld auf Sparkonten schieben, sinken auch dort die Zinsen. Genau der Effekt, den die Zinsgegner sich wünschen.

|

wenn die notenbank geld fuer 0% verleiht, ist eh klar, dass die zinsen gegen null sinken. dafuer brauchst du den hokuspokus mit dem schwundeuro nicht.

|

Doch, die Notenbank verdient ja an der Demurrage.

| tridi hat folgendes geschrieben: |

| Zitat: |

5. Wenn die Hartz4-Sätze in Schwundeuro ausgegeben werden, ändert sich für die Empfänger erstmal nicht viel.

|

wenn die geschaefte euro haben wollen und die hartz-iv-saetze 1:1 in schwundeuro umgestellt werden, aendert sich eines: die hartzler bekaemen 2% weniger.

also irgendwie scheint mir dein vorschlag einfach nur fuer die tonne. was soll der quatsch? |

Naja, ich will halt verstehen, wie das damals in Wörgl funktioniert hat und ob das heute auch funktionieren könnte.